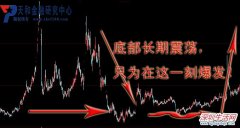

该跌不跌理应看涨品质股 还等什么?

【盘面分析】

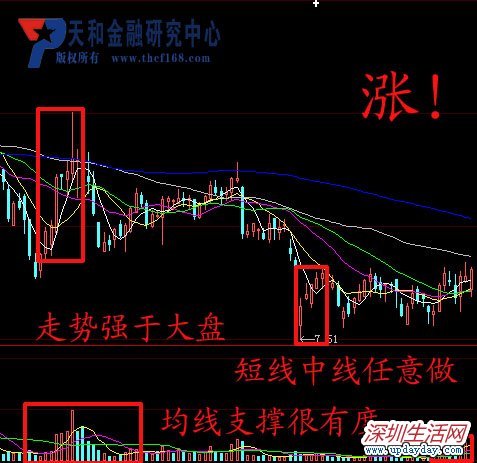

今日沪深两市大幅跳空低开后一直处于弱势状态,早盘银行板块有所企稳使大盘尚能支撑不跌破2400点。水利建设、水泥、教育传媒等几个板块表现较好但都不足以使大盘摆脱下跌趋势。这主要是多方面的因素决定的,最主要的是9月份的汇丰中国制造业采购经理人指数PMI低于8月,连续处于50的荣枯分水岭下方所以做多的新增资金不可能进场,从外围看 美联储对经济下行风险表示悲观,倍受市场期待的QE3再度落空,而美联储会议推出的旨在压低长期利率的新政策受到了市场的普遍质疑。今天主力资金流出35.28亿,主要是有色金属、化工化纤和房地产,仅有少量资金流入计算机、教育传媒和供水供气板块。由于今年秋粮丰收在望,农林牧渔板块涨幅居前。但总体下跌家数远远大于上涨家数呈4:1。

对于目前的温水煮青蛙走势我们天和财富研究团队仍旧采取防守反击的策略在严控仓位的前提下出击有可能产生热点的大消费类板块以迎接国庆节的个股行情。

【抓爆赚股】

早盘收盘前盘中再创近期调整新低,半天的成交量达到375亿。上涨家数上海144家,下跌723家。打压指数的仍旧是大盘蓝筹股,从目前的市场看投资者信心明显不足,又有新的割肉盘出局。2400点岌岌可危,但是个股行情仍旧存在今天我们让大家关注的是在金秋季节集旅游、商业连锁为一体的地价中小盘股该股为:商业连锁中西部概念股,公司以构筑起商贸、会展、旅游、地产为主业的发展框架,筹码集中。购物中心已打造成为中部地区乃至全国一流的购物中心,该中心为合资项目于去年完工,总面积打29.3万平方米,使公司的利润同比增长了31.5%(2011年上半年创近年新高),实现主营收入5562.24万元同比增长14.56%。

【K线为王】

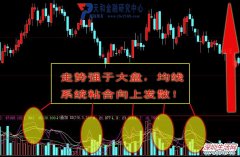

从K线图上看走势强于大盘以横盘代替下跌,短期均线支撑股价不创新低,有该跌不跌理应看涨的优质低价股的品质,即可做短线又可中线持有。

【评论分析】

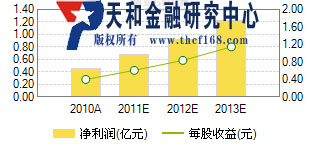

资产优化循序渐进,费用控制有待进一步加强新武展购物广场是集会展,酒店,会议,购物于一体的综合商业体.其中,会展面积5 万平米,酒店6000 平米,会议1.5 万平米,购物3 万平米.预计全年实现销售收入1..05 亿元,同比增长39%左右;扬子街纱照材城的经营面积达到4000 平米,目前出租率接近100%.与可比物业租金相比,扬子街纱照材城的租金价格有30%的上涨空间. 随着商圈气氛的逐渐形成,公司的租金议价能力将有所提高。

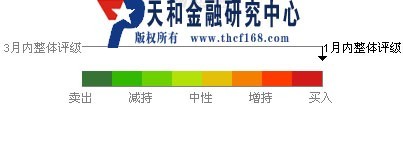

【投资评级】

目前估值水平具有较强吸引力,给予"买入"评级。

【盈利预测】

【题材亮点】

一、“百货门店位置优越”

公司已构筑起以商贸、会展、地产为主业,以旅游、运动、娱乐业为辅的发展框架。汉商银座购物中心于2011年4月23日竣工开业,2011年上半年实现营业收入8125.31万元。21购物中心2011年上半年销售2.1亿元,同比增长31.5%,再创近年新高。新武展购物广场2011年上半年实现营业收入5562.24万元,同比增长14.56%。

二、“21购物中心扩建”

公司启动21购物中心扩建,将打造武汉市乃至全国一流的购物中心。该项目分两部分,一是合资地产项目,二是自营商场扩建项目。自营商场扩建项目 25000平方米,09年已完工。合资地产项目计划总投资15亿元,净用地面积6.78公顷,总建筑面积为29.3万平方米,分三期实施,总工期五年。一期在现有批租地上先行启动建设具有标志性的写字楼,08年12月28日举行了基础试桩仪式。2010年,在项目总的建筑规模和前期确定的各项规划控制条件基本不变的前提下,将一期35层超高层写字楼向东移动,原址改为8层商业楼。2011年中报披露,该项目可于下半年开工建设。

三、“会展业”

公司控股53.1%的武汉国际会展中心股份有限公司是目前中南地区最大的专业会议、展览公司,注册资本2.26亿元。2011年1-6月,会展中心举办各类展览43个,大小会议355场次,实现营业收入3089.47万元,同比增长13.53%。

- 上一篇:5亿募资拔云见日冲云霄

- 下一篇:长假临近 外忧内患 A股或再创新低

相关推荐

- 国庆来临之际 商业重组股再掀巨浪2011-09-23

- 外围市场重创A股,仍需反复筑底2011-09-23

- 低调品质股 即将一鸣惊人2011-09-22

- 精选此股要逐步加仓 迎接秋抢行情2011-09-21

- 3000万放量上攻 1股备受追捧2011-09-21

- 该出手别等待 明显强势抗跌股2011-09-21

- 大盘弱势,个股行情变化快2011-09-20

- V型强势反转 迎调仓换股契机2011-09-16

- 港股午后窄幅震荡 金融股强势2011-09-16

- 屈维民:今日股市情况2011-09-15

254家连锁吹响集结号

254家连锁吹响集结号 该跌不跌理应看涨品质股 还等什么?

该跌不跌理应看涨品质股 还等什么? 房地产概念+预亏预减概念=王者已归来

房地产概念+预亏预减概念=王者已归来 年线三周游 港股或难逃牛熊魔咒

年线三周游 港股或难逃牛熊魔咒 国庆消费风袭来 想hold住都难

国庆消费风袭来 想hold住都难近期相关

- 潜藏驱动力 业绩将迎来爆发拐点2011-09-23

- 254家连锁吹响集结号2011-09-23

- ST小米加步枪 可暴涨20余天2011-09-23

- 国庆来临之际 商业重组股再掀巨浪2011-09-23

- 今日大势研判 09.232011-09-23

- 外围市场重创A股,仍需反复筑底2011-09-23

- 国庆消费风袭来 想hold住都难2011-09-22

- 主力发力 9元商业龙头中报预增800%2011-09-22

- 低调品质股 即将一鸣惊人2011-09-22

- 屈维民:今日市况 09.222011-09-22

最新导读

- 刘硕斌老师融通智慧学核心课程详述2015-01-19

- 土榨散装花生油检出毒性超砒霜68倍强致癌物2015-01-19

- 蒙牛总裁孙伊萍荣获“中国企业社会责任杰出企业家”2015-01-19

- 深圳不使用安全座椅将罚300元 路途乐普法公益活动千人受益2015-01-19

- 2014年,标致雪铁龙集团全球销量293.9万辆,同比增长4.3%2015-01-16

- 章鱼彩票APP步入4.0时代 带你直击球队更衣室拿加奖2015-01-16

- “鸡肋”变“宝物”1+1母婴社区在线托管置换悄然兴起2015-01-16

- 深圳汽车限购摇号细则出来了2015-01-14

- 首届“才博会”邀请函3月24、25号在深圳会展中心举办2015-01-14

- 趋势|腾讯官方数据披露2014移动创业生态2015-01-13