政策与供求关系仍是影响A股市场关键因素

基本面复杂多变 短线思维应对筑底行情

本周三A股市场走势不济,但较周二跌势已有明显减缓。沪综指盘中得益于银行股、券商股以及石油股相对强势,呈现强势震荡格局,收盘小跌0.25%。但深成指受地产股的影响,走势明显弱于沪综指,收盘下跌1.19%。两市成交量也较18日大幅萎缩。难道10月12日开始的反弹结束了吗?

技术面阻力重重

市场周二、周三的回落整理,可以从技术分析上找到两个原因。一是沪综指在10月12日从2318点展开反弹后,于17日最高上冲到2453点,而 2450点位置刚好是今年8月9日、9月20日沪综指反弹的支撑位。该位置在9月23日被下破后已经由支撑转为压力。二是从通道走势观察,沪综指17日反弹的高位2453刚好碰到了7月18日开始的下跌通道上轨,8月30日、9月21日沪综指两度在该上轨处遇阻回落,表明该上轨有重要压制作用。17日股指在此位置回落整理,显示股指虽然企稳但仍无力突破上行,仍处弱势格局。

基本面因素多变

国际上,上周全球市场普遍对即将召开的欧盟峰会充满期待,法国、德国元首也纷纷表示了破釜沉舟的决心。但本周开始,一些事件的发生让欧债危机的解决蒙上了阴影。首先是德国总理默克尔表示:“不要寄望欧债危机的所有问题都在23日欧盟峰会上得到解决,这种梦想是无法实现的。”其次是评级机构穆迪突然跳出来,对欧元区第二大经济体法国的3A信用评级发出警告。穆迪称,救助欧元区其他国家以及法国本国银行的成本,可能会令法国财政负担加重,导致该国的最高信用评级在3个月内被列入负面观察名单。法国的举债成本和违约担保成本应声飙升。第三,19日穆迪又将西班牙主权评级从Aa2下调至A1。这些消息都让投资者担心欧债危机的未来演变,担心德克夏银行成为欧洲的雷曼兄弟。

而国内发布的经济数据也对市场施加了不利影响,如18日公布的第三季度GDP数据为9.1%,这已经是连续第三个季度回落了;同日晚间国家统计局公布的9月份70个大中城市住宅销售价格变动情况也透露出信号,即随着多个城市房价同比、环比涨幅出现明显回落,房地产市场数据上的拐点已经出现,房价调整的大幕可能正徐徐开启。这些基本面的情况变动直接打击了多头的信心,也导致了19日深市地产股下跌。

震荡不改反弹趋势

由此可见,17日之后市场的回落整理主要是受消息面、技术面的影响所致。但我们觉得技术上更大级别的趋势界定表明,市场还在中期反弹阶段,10月12 日开始的反弹并不会因为几个交易日的回落整理改变其性质。所谓的反弹是指对原有趋势的修正整理,甚至是原有趋势暂时的中止。技术上的反弹有多种:快速的反弹如V字型的;有震荡的反弹如W型;也有一字型的横向整理;甚至按照波浪理论还有一种创新低后重新回升的走势也属于反弹。因此反弹格局千变万化,也导致了走势错综复杂。

所以在操作上应坚持短线思维,尤其在基本面不甚理想的情况下,盈利预期应有所保留。对此波反弹的灵魂板块,如证券、银行、石化等品种后续还可关注。汇金增持四大行,表明了管理层有稳定市场的诉求,对市场信心暂时有一定的支撑。但是政策底和市场底往往不一定重合,未来也不排除市场继续回落,稳健投资者还是观望为宜。

- 上一篇:今日大势研判 10.20

- 下一篇:7亿支点撬动千亿市值 大股东抄底初战告捷

相关推荐

- 有两点可以证明市场现在就是底部2011-10-17

- 反弹延续量能配合是关键2011-10-17

- 股指探底回升 市场终于睡醒了2011-10-12

- 外围因素向好,开门红值得期待!2011-10-10

- 10元燃气龙头80%市场 三角形整理2011-09-29

- 200亿市场+高达20%增长率 节后翻番暴涨2011-09-28

- 外围市场走稳,A股反弹还需量能配合2011-09-28

- 免税龙头100%市场 即暴涨1600%2011-09-27

- 外围市场重创A股,仍需反复筑底2011-09-23

- 市场正在酝酿下周的反攻工作2011-09-16

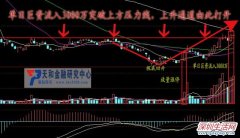

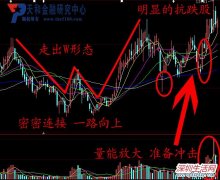

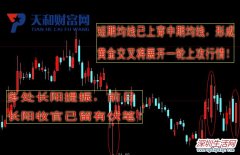

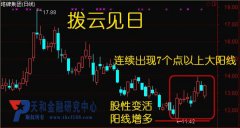

10亿巨资力挺 两市唯一石墨烯研发五连阳可复制

10亿巨资力挺 两市唯一石墨烯研发五连阳可复制 3000万放量上攻 1股备受追捧

3000万放量上攻 1股备受追捧 该出手别等待 明显强势抗跌股

该出手别等待 明显强势抗跌股 核电军工主力冲飞在即

核电军工主力冲飞在即 5亿募资拔云见日冲云霄

5亿募资拔云见日冲云霄近期相关

- 官方数据释放信号 房价大跌大幕开启2011-10-19

- 传证监会允许券商开展股票回购交易2011-10-19

- 前三季GDP增9.4% 经济有望软着陆 四季现"破9"预期2011-10-19

- 今日大势研判 10.192011-10-19

- 资金在寻求炒作机会2011-10-18

- 跌破了10日线2011-10-18

- 午评:水电高走,两市下探2011-10-18

- 低开低走 注意风险与机会的互换2011-10-18

- 今日最具爆发力四大牛股2011-10-18

- 10月18日大势研判2011-10-18

最新导读

- 草木心语 三款秋季主打面膜2014-10-09

- 《奔跑吧兄弟》惊现“水上漂” 众人变身武林高手2014-10-08

- 国庆黄金周,千年瑶寨游客量突破六万人次2014-10-08

- 《奔跑吧兄弟》首期“外援”曝光 马苏窦骁爆笑助阵2014-10-08

- 陈赫郑恺相聚《奔跑吧兄弟》 同窗好友秀默契?2014-10-08

- 使徒行者卓凯是坏人吗?最大boss到底是谁?2014-10-06

- 充值安信话费宝 既能赚钱又拿手机2014-09-28

- 心仪女孩秘密现身 《极力道》男主角终圆梦2014-09-26

- “第一个吃螃蟹者”百悦网倡导“轻奢生活”受追捧2014-09-25

- 传承经典 车主口碑见证花冠卓越品质2014-09-23