今日最具爆发力四大牛股(4)

中原内配:业绩略超预期,三季报同比增长约20%

公司发布三季度业绩预告修正公告,预计净利润同比增长18%~22%公司14日晚发布三季度业绩预告修正公告,预计前三季度净利润同比增长 18%~22%,对应净利润9948万元至1.0285亿元,折合每股收益1.08元~1.11元,高于此前公司半年报预计的5%~15%的增幅,略超市场预期。

募投项目部分投产产生效益近两千万元,出口市场同比增长70%以上由于刺激政策退出和各地相继出台治堵限购政策等原因,今年国内车市销量增速大幅放缓,前三季度国内汽车销量1363.3万辆,同比仅增长3.62%,而在公司主要配套的商用车市场,前三季度销量为309.6万辆,同比下滑4.79%。而公司能够在国内主要下游市场出现负增长的情况下依然实现20%左右的净利润增幅,主要原因是:1)公司募投项目之一"新建年产1,000万只气缸套项目"已经实现部分投产,前三季度已累计实现效益1953.47万元;2)新客户开发及新产品批量供货,公司从2003年进入北美市场后经过多年的积累已逐步占据北美市场20%的市场份额,跻身北美缸套市场主流供应商行列,今年已获得通用汽车和福特汽车等客户的多个新订单,同时公司在6月还正式成为意大利菲亚特动力的供应商,未来在欧洲市场有望取得进一步突破;3)国内市场虽然处于调整期,但出口市场高速增长,半年报数据显示公司上半年国内市场营业收入同比下降4.9%,但出口收入1.8亿元,同比增长72.7%,出口收入占比达到36.3%。

产品供不应求定向增发再增1300万只产能,规模和议价能力同步提升公司8月18日发布"非公开发行股票预案",拟定向增发不超过2500万股,募集资金5.44亿元新增1300万只气缸套产能。我们认为,缸套作为发动机的核心零部件,虽然论价值只占发动机总成本的0.1%~0.2%,但显著影响发动机的动力性、经济性和排放性能,因此公司在再次扩产后,论产量将实现全球第一,而公司在规模扩张的同时也将提高议价能力。

考虑到国内车市维持弱势和汇兑损失,下调全年EPS预测至1.56元考虑到国内车市四季度仍将维持弱势,今年人民币持续升值所带来的汇兑损失,我们下调公司全年盈利预测至1.45亿元,折合EPS为1.56元,但同比仍将增长39%。考虑到募投项目四季度投产后,公司明年业绩有望继续保持40%左右的增速,维持"买入"评级,给予6个月目标价39元。

- 上一篇:10月18日大势研判

- 下一篇:低开低走 注意风险与机会的互换

相关推荐

- 汽配牛股脱困从此潜龙入海蛟龙升天2011-09-09

- 三日巨资流入1.5亿主力试盘初现牛股雏形2011-09-08

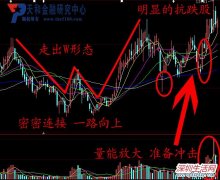

该出手别等待 明显强势抗跌股

该出手别等待 明显强势抗跌股 房地产概念+预亏预减概念=王者已归来

房地产概念+预亏预减概念=王者已归来 7月航母概念9月航天军工

7月航母概念9月航天军工 酿酒食品龙头+酒产品出口遍布五大洲+中报预收82亿元

酿酒食品龙头+酒产品出口遍布五大洲+中报预收82亿元 涨价热点助推二次探底反弹一触而就

涨价热点助推二次探底反弹一触而就近期相关

- 今日大势研判 10.182011-10-18

- 财通消息 2011.10.182011-10-18

- 盛大将来有两种可能2011-10-18

- 创业板指再收十字星2011-10-18

- 有两点可以证明市场现在就是底部2011-10-17

- 地产股走势分化 万科A微涨0.27%2011-10-17

- 彭立三:中国水电上市考验大盘做多信心2011-10-17

- 用什么样的方法才能在今天的股市获得胜利呢?2011-10-17

- 关注文化传媒板块近期利好2011-10-17

- 反弹延续量能配合是关键2011-10-17

最新导读

- ZOL中关村在线15亿元加盟B2B平台慧聪网2015-03-18

- 浪漫白色情人节来袭 新濠天地等你来邂逅2015-03-17

- 2015年“四个最”引领坪山新区教育事业发展2015-03-16

- 京深沪深高铁动卧开行日期调整2015-03-16

- 京东隐私泄露门升级:数百用户欲集体诉讼京东2015-03-15

- 触目惊心!公安部关注京东用户隐私泄露2015-03-15

- 希思整形大师陈东红出手 让你duang一下美得没道理2015-03-12

- 亚洲美眼教父陈东红 缔造明眸经典传奇2015-03-12

- 新生代医学美肤代表曹慕莹 雪肌靓肤建设工程师2015-03-12

- 互联网彩票销售叫停章鱼彩票信息服务依然正常运行2015-03-12