今日最具爆发力四大牛股(2)

益生股份:高景气延续 业绩再超预期

1. 量价齐升驱动盈利高增长三季度以来父母代鸡苗价格继续保持强势,并一度创出40 元/套的历史高位, 我们预计三季度均价将突破30 元/套,超出我们之前的预期27 元/套,而去年同期均价不足9 元/套;商品代鸡苗价格亦表现出色,在8 月份冲破5 元/羽。与此同时,募投项目产能在下半年开始逐步释放,父母代鸡苗月均销量从上半年的120 万套上升至160 万套,商品代鸡苗也从月均600 万羽上升至700 万羽,量价齐升驱动公司三季度单季净利增速明显加快。

2. 四季度鸡苗价格仍可维持高位 9 月下旬开始,随着肉鸡上市高峰涌过,养殖户补栏积极性降低,禽产品价格开始普遍迎来大幅下滑,鸡苗及毛鸡价格较前期高点下滑20%以上,我们认为此轮下跌只是季节性调整,随着11 月新一轮补栏高峰的到来,鸡苗价格仍有反弹的可能,而且公司主要产品父母代鸡苗处于产业链上游,相比商品代鸡苗具有一定的滞后性,价格波动幅度也远小于商品代鸡苗。总体来看,生猪价格全年高位运行和引种过剩状态的好转将支撑鸡苗维持全年高景气,且此两个因素也更具中期性。

3. 父母代鸡苗价格波动性将趋缓随着农业部对祖代白羽肉鸡进口的收紧,同时下游商品代养殖企业如民和、六和、春雪、九联等规模不断扩大,我们认为未来父母代鸡苗价格将更趋于稳定, 大涨大落的可能性越来越小,祖代鸡进口企业也倾向于赚取更稳定的利润,同时,公司作为国内最大的祖代鸡进口企业,其技术、成本和规模优势将享受更高的溢价。

4. 向上修正业绩,维持"强烈推荐"评级考虑到鸡苗价格高位运行并超出预期,我们上调公司2011 年父母代鸡苗均价至25 元/套,并向上修正公司2011-2013 年EPS 分别为1.80、1.87、1.99 元, 保持对公司长期看好观点,继续维持"强烈推荐"评级。

- 上一篇:10月18日大势研判

- 下一篇:低开低走 注意风险与机会的互换

相关推荐

- 汽配牛股脱困从此潜龙入海蛟龙升天2011-09-09

- 三日巨资流入1.5亿主力试盘初现牛股雏形2011-09-08

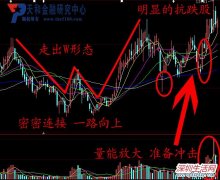

该出手别等待 明显强势抗跌股

该出手别等待 明显强势抗跌股 房地产概念+预亏预减概念=王者已归来

房地产概念+预亏预减概念=王者已归来 7月航母概念9月航天军工

7月航母概念9月航天军工 酿酒食品龙头+酒产品出口遍布五大洲+中报预收82亿元

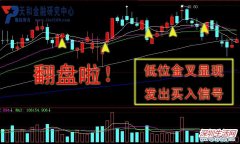

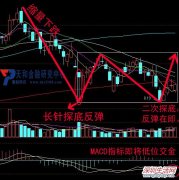

酿酒食品龙头+酒产品出口遍布五大洲+中报预收82亿元 涨价热点助推二次探底反弹一触而就

涨价热点助推二次探底反弹一触而就近期相关

- 今日大势研判 10.182011-10-18

- 财通消息 2011.10.182011-10-18

- 盛大将来有两种可能2011-10-18

- 创业板指再收十字星2011-10-18

- 有两点可以证明市场现在就是底部2011-10-17

- 地产股走势分化 万科A微涨0.27%2011-10-17

- 彭立三:中国水电上市考验大盘做多信心2011-10-17

- 用什么样的方法才能在今天的股市获得胜利呢?2011-10-17

- 关注文化传媒板块近期利好2011-10-17

- 反弹延续量能配合是关键2011-10-17

最新导读

- ZOL中关村在线15亿元加盟B2B平台慧聪网2015-03-18

- 浪漫白色情人节来袭 新濠天地等你来邂逅2015-03-17

- 2015年“四个最”引领坪山新区教育事业发展2015-03-16

- 京深沪深高铁动卧开行日期调整2015-03-16

- 京东隐私泄露门升级:数百用户欲集体诉讼京东2015-03-15

- 触目惊心!公安部关注京东用户隐私泄露2015-03-15

- 希思整形大师陈东红出手 让你duang一下美得没道理2015-03-12

- 亚洲美眼教父陈东红 缔造明眸经典传奇2015-03-12

- 新生代医学美肤代表曹慕莹 雪肌靓肤建设工程师2015-03-12

- 互联网彩票销售叫停章鱼彩票信息服务依然正常运行2015-03-12