千呼万唤始出台:监管细则重新定位P2P

12月28日,银监会连同多部门起草了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,本次意见稿明确了网贷的定义,划分了网贷行业的业务范围,并且着重强调了P2P平台的风险管理划分、信息披露等热点问题。

本次细则的出台对整个行业来说无疑是一场“及时雨”,细则既肯定了网络借贷行业作为新兴业态对实体经济发展的促进作用,也充分肯定了其对小微企业和个人投融资需求的普惠功能。一句话:有功有过,任重道远!

此外,细则还从信息披露、资金存管、信息安全等方面划出了明确的“底线”,明确了在网络借贷过程中各方的职责,充分证明了监管机构对于行业安全的重要性,可以预见的是,细则的出台将大大振奋行业信心,这对于整个行业健康有序的发展意义非凡!

而作为以文化艺术品质押投资服务为主的互联网金融平台,利魔方自2015年6月1日正式上线以来,一直致力于合规发展,定位于信息中介服务,持续支持实体经济。利魔方在运营过程中,无论是信息披露、资金存管,还是信息安全方面,始终追求安全、规范、高效运作,截止日前,累计投资额已突破3.2亿,注册人数近20万。

我们深信,所有形式的监管目的,其宗旨都是为行业制定合理的边界,让这个行业健康有序地发展,对于那些真正有心从事P2P,致力于行业永续发展的P2P企业来说,没有边界的监管,其实恰恰是最大的伤害,他让有信用的人无法得到信用附加,而却让没信用的人可以浑水摸鱼了。

根据《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,利魔方CEO姚全表示,至少有以下几点非常值得我们关注:

P2P平台定位

征求意见稿开篇就明确了P2P平台的定位——网络借贷信息中介机构。我们要始终明确,P2P平台的定位应该是信息中介,不许提供增信服务,不许做资金池,拒绝自融行为。

风险管理

征求意见稿中明确表示,对于网络借贷平台中出借人与借款人的资格条件、信息的真实性、融资项目的真实性、合法性进行必要的审核,并采取措施防范欺诈风险。

回归互联网金融的本质

征求意见稿对线下业务做了严格的规定,明确只允许进行信息采集核实、贷后跟踪、抵质押管理等风险管理。强调从业公司必须强化技术能力,如网络信息安全、电子签名、征信管理等。

众所周知,互联网金融的本义就在于借助互联网的手段,解决小微企业的融资难问题,发展普惠金融,而不仅仅只是利用网络营销手段。随着细则的落地,有利于引导行业走上健康的发展之路。

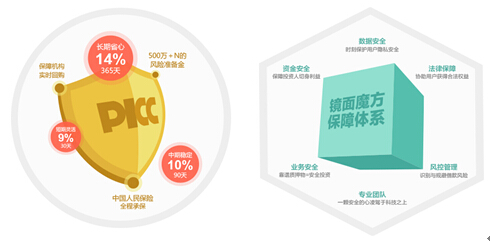

据悉,目前利魔方拥有第三方资金托管、第三方实时回购、PICC艺术品综合保险(质押物)、藏品仓库财产综合险、专业评估机构评估鉴定、风险准备金账户等风险保障机制。并且在上线半年的时间内,先后被评为中国互联网诚信示范单位、中国电子商务协会“品牌宝信誉档案库”备案成员、中国电子商务协会四星级可信网站、AA级企业信用评级单位、中国电子认证服务产业联盟认证“互联网金融网站”、Geo Trust安全认证网站、中国互联网电子商务诚信企业。

随着P2P监管细则的到来,我们有理由相信在2016年,那些破坏行业声誉的平台将会被清理出局、那些扰乱市场秩序的“违规行为”将被逐步规范。尤其在E租宝事件之后,对于P2P行业的负面打击其实是感受颇深的,本次发布的P2P监管细则征求意见稿,为互联网金融的发展设了框,画了红线,也给互联网金融今后的发展指明了方向。

不久的将来,众多网贷平台在一个公平、规范的标准框架下充分良性竞争,共同迎来真正意义上的行业春天,驶向更为宽广的蓝海!对此,我们拭目以待!

相关推荐

- 携手中国杯帆船赛 P2P平台石榴壳扬帆起航2015-11-06

- 用创意致敬经典:诺心LECAKE重新定义歌剧院蛋糕2015-04-13

- 小油菜理财:注册就送99元!1元玩赚p2p强力开启!2014-07-30

- 详解P2P理财几类主流模式2014-07-10

图文资讯

深圳卫视跨年晚会“三地青年集结号” 创意无限混搭风行

深圳卫视跨年晚会“三地青年集结号” 创意无限混搭风行 西洋参 其实你比父母更需要

西洋参 其实你比父母更需要 佰斯德LED屏助力赵公明财神文化景区,打造梦幻《道・梦空间》

佰斯德LED屏助力赵公明财神文化景区,打造梦幻《道・梦空间》 壹梵设计: 坚定不移为顾客提供完美的实景设计

壹梵设计: 坚定不移为顾客提供完美的实景设计 广东电信助力农村信息化 推动社会主义新农村建设

广东电信助力农村信息化 推动社会主义新农村建设近期相关

- 黄金易得 田黄难求2015-12-30

- 麦达数字用“发布会+”启动数字产业价值探索征途2015-12-30

- 巧用移动端“走心”,万家乐“凡者不凡”情感引爆全网2015-12-30

- 深圳腾泰翼助力企业互联网+转型2015-12-30

- 深圳光伏发电再取新突破,幼儿园20kW光伏电站顺利并网发电2015-12-29

- 详解钟爱Forall艾芙罗美睫馆的五个理由2015-12-29

- 咨询、开发、运营,移动互联网一体化解决方案2015-12-25

- 数字营销机构的下一轮洗牌即将来临?2015-12-25

- 新网与百度云加速共同为中小企业互联网之路保驾护航2015-12-24

- “飞贷・为爱趣跑”精彩开启 为留守儿童加油2015-12-24

最新导读

- 2016羊城广州首场彩跑嘉年华2016-01-05

- 千呼万唤始出台:监管细则重新定位P2P2016-01-04

- 最后巅峰12小时!国美在线跨年盛典深圳专场低价延续2016-01-04

- 海心沙聚集4000人开跑 两面针出动消防车灭火2016-01-04

- 麦达数字研究院揭牌 丁俊杰:智慧与数字产业并肩2016-01-04

- 华若金融安全与收益并重的投资平台2016-01-04

- 展酷网,会展行业首个全产业链电商平台升级2016-01-04

- 赛德阳光口腔医疗集团挺进深圳 高端口腔医疗市场注入新活力2016-01-02

- 2016羊城广州首场彩跑嘉年华2015-12-31

- 花粉俱乐部:三年2000万粉丝的奥秘2015-12-31