首席:10月10日大势研判

时间:2011-10-10栏目:财经资讯

天和财富网研究报告:

节前A股市场因为受到外盘下挫、宏观调控不改、扩容提速、市场赚钱效应渐失等诸多不利因素综合影响,始终处于疲弱不堪的市况当中,而且由于上述负面因素预期短期内较难以缓解,导致场内看不到希望的投资群体纷纷无奈撤离,最典型的两大弱势特征展现无遗:一是最被低估的金融股板块持续走软或将不断拉低整个A股市场的估值重心,二是热点题材板块已经鲜见多时的事实正不断强化目前弱市特征。诚然,在长假期间,基本面仍出现了一些积极的信号,一是温总理近期赴浙江调研有望催生扶持中小企业的政策,二是外围市场探底后迅速回升激发了投资者信心。但是,由于通胀预期以及高速扩容预期仍未消除,因此总体而言,A股市场的投资氛围仍然较为纷繁复杂,短期可能出现小幅反弹但难改筑底格局,中期形势尚不够明朗。技术态势:节前一周市况持续震荡下行,上证综指5日10日20日30日均线保持向下发散之势,中短期弱势格局未有变化。当然,从上证综指月K线的RSI(7月)数值看,上月仅为24.78,为沪市史上的第四低点,仅次于1993年7月23.29,2002年1月22.87,2008年10月20.95,而前三次均为沪市中期底部附近。因此,我们预判,本波跌势最迟或将于今年11月底以前见底,若政策配合得当的话,则有可能提前至10月见到中期低点。操作策略:由于市况仍处于弱势,因此控制仓位仍有必要;同时,10月(三季报公布之月)操作重点,建议积极配置业绩优良估值较低的中小市值成长股。总体仓位:50%左右。

- 上一篇:交行称CPI同比拐点形成

- 下一篇:市场热议人民币升值 A股三大行业有望受益

国美向陈晓索赔千万“封口费” 两者再续恩怨

国美向陈晓索赔千万“封口费” 两者再续恩怨 蒙牛纯牛奶检出强致癌物 可危害肝脏健康

蒙牛纯牛奶检出强致癌物 可危害肝脏健康 天和财富网手机wap版引领3g炒股时尚

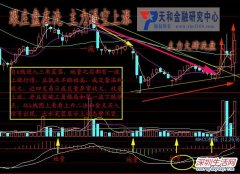

天和财富网手机wap版引领3g炒股时尚 跟庄盘在洗 主力逼空上涨

跟庄盘在洗 主力逼空上涨 11月CPI创14个月来新低股市影响

11月CPI创14个月来新低股市影响近期相关

- 罕见民间金融风暴席卷温州 政府急救高利贷危局2011-09-30

- 三季度数据10月中公布 全年经济定局2011-09-30

- 多家银行9月存款呈现负增长2011-09-30

- 电网主辅分离改革迈大步2011-09-30

- 一大困扰成死穴 A股"步步惊心"到何时?大盘今日或平淡收官2011-09-30

- 居民收入不能只跟着CPI跑2011-09-29

- 截至7月末银行业金融机构小企业贷款余额9.85万亿2011-09-29

- 中小光伏将迎倒闭潮? 40家浙企抱团应对2011-09-29

- 2012 “普京大帝”归来2011-09-29

- 温州高利贷崩盘 灰色金融酝酿中国危机2011-09-29

最新导读

- 特别的谢给特别的爱 大牌Yo会携手谢瑞麟一起大声爱2015-03-06

- 亲民更具本土化 一汽丰田发布新LOGO2015-03-06

- 春.绿野仙踪―芮欧百货(深圳)2015春化妆品节&新装上市2015-03-04

- 元宵节娱乐澳门 机不可失新濠天地2015-03-02

- 和记娱乐AG名模荷官周 10位欧美名模与您共聚菲律宾2015-02-28

- 不能承受的化工水污染:产品出口污染留下2015-02-27

- PSA 2014年运营自由现金流达22亿欧元,集团净负债归零2015-02-27

- 平安直通贷款服务规范消费习惯成就幸福生活2015-02-16

- 微信封杀标准是否足以支撑法规问责2015-02-11

- 有娃有未来!拒绝新年红包我送宝宝安全座椅2015-02-11