十二五后酒业龙头市值暴涨5000亿

【盘面分析】

今日沪深两市小幅高开股指在2500点上下震荡,盘中摸高2499点,下探2475点。中小板强于蓝筹股,区域经济板块涨幅居前,成交量仍比较低迷,大盘至上周探底之后一直在2500点的反压下作小箱体运作。从基本面上来看 8月份的CPI 至高点回落,市场反应通胀压力有所趋缓。摩根大通最新的报告预测下半年通胀将有所好转,但离全年通胀目标尚有一定距离。从外围看国际上的欧美债务危机等不确定因素仍然比较多所以货币政策仍不会大规模放松,今天主力资金净流入0.95亿元其中银行、煤炭石油流入。资金流出靠前的是券商和电力板块,从尾盘走弱的现象看来主力资金仍在以静制动,调仓换股,并没有大举进攻的现象。我们早盘分析大盘有再次回抽2450点的可能这种观点继续不变,所以天和财富研究团队仍把仓位控制在30%左右,作为目前的策略。只有等以中国水利为首的超级大盘股发行后,利空消化后多头才有加大仓位的可能,所以我们仍坚持轻仓操作,打好防守反击战。

我们今天让大家关注的一档就是消费类板块的龙头股:该股为酿酒食品龙头、社保重仓、QF重仓股,公司今年上半年主品牌产量增速10%以上,决定了明年可供量增加10%以上。按照公司9月10日得提价幅度29.5%的水平估算,明年业绩有望实现40%以上的增长。今年总利润整体增速超过40%,中报预收款达82亿元。十二五规划期间公司市值有望冲击5000千亿。

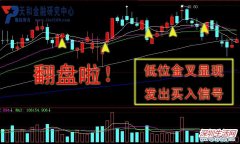

【黄金K线】

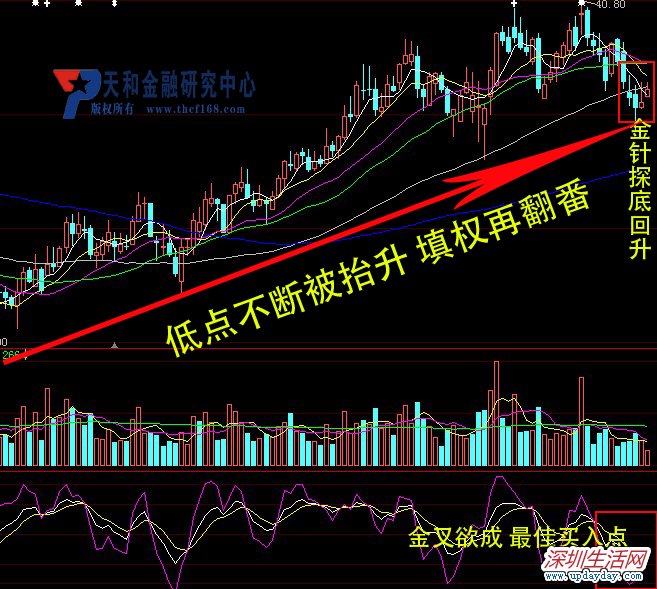

K线形态上随大盘调整已到前期低点,目前刚刚企稳,各项技术指标呈低位金叉可做战略性的布局。从日K线上看,该股几次由主力利用金针探底,股价由低点不断被主力抬升,今日又由两枚金针进行探底,KDJ指标上金叉由底部欲形成,形成最佳买入点,拉升在即!

【盈利预测】

公司十二五的发展目标是:白酒销量20万吨,收入400亿,利税不低于200亿。公司远景是成为世界蒸馏酒的领导者。从对公司多年的跟踪来看,公司是能够随着消费特点和行业竞争格局的变化而不断调整自身,保持在市场中较强的竞争力。在白酒消费大环境保持稳定的情况下,公司未来的增长是相对明确的,预测2011年、2012年和2013年的每股收益最少为1.66元/股、2.26元/股、2.81元/股,2011年PE22.57倍!

公司近2年以来的实际年报EPS(每股净收益),以及研究机构对未来两年EPS(每股净收益)的预测均值,根据该均值和公司当前的PE(市盈率)水平,估算出未来两年的股票价值。如下图:

【机构推荐】

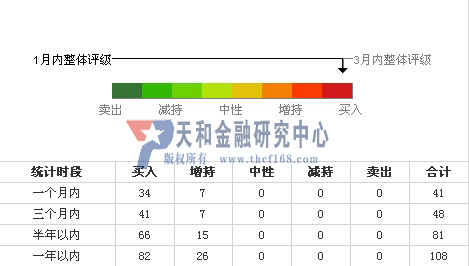

由下图可知:机构看好该股,主力大肆买入;机构扎推,主力巨资注入,该股暴涨在即!

【投资热点】

1、白酒龙头:浓香型白酒占据市场主导地位,以川酒为代表的浓香型白酒是主流。四川省委省政府提出打造“中国白酒金三角”,公司被规划为核心区的龙头企业,目前,公司的商品酒生产能力已达到45万吨/年,成为世界上最大的酿酒生产基地。

2、价格上调30% 业绩暴增在即:公司自2011年9月10日起对“xx”酒产品出厂供货价格上调约20%至30%,本次价格调整将对公司2011年经营业绩产生积极影响。

3、基本面持续强劲,十二五末市值有望冲击5000亿!

图文资讯

广汽长丰迎最后一个交易日 广汽集团将换股回A

广汽长丰迎最后一个交易日 广汽集团将换股回A 10元买卖获利千万 谁才是下一个股市神话

10元买卖获利千万 谁才是下一个股市神话 7月航母概念9月航天军工

7月航母概念9月航天军工 核电7600万资金 多方主力热情重燃

核电7600万资金 多方主力热情重燃 酿酒食品龙头+酒产品出口遍布五大洲+中报预收82亿元

酿酒食品龙头+酒产品出口遍布五大洲+中报预收82亿元近期相关

- 新能源客车曙光出现旱地拔葱后市不可估量2011-09-16

- 屈维民:今日市况2011-09-16

- 收评:希望在于两点:放量暂稳、十天线!2011-09-16

- 港股午后窄幅震荡 金融股强势2011-09-16

- 午评:缩量震荡 多空暗战生命线浮出水面2011-09-16

- 首席:9月16日大势研判2011-09-16

- 9月16日信息早知道2011-09-16

- 屈维民:今日股市情况2011-09-15

- 收评:走出底部尚需量能!2011-09-15

- 彭立三:筑底成功前的准备2011-09-15

最新导读

- 联想率先开启线下服务品牌化2015-01-29

- 审执分离能否剔除“执行难”痼疾?2015-01-28

- 腾讯开放平台发布城市创业榜 深圳上两榜单2015-01-28

- 启航,伟大航路:首款正版ONE PIECE手游《航海王 启航》将于1月28日公测震2015-01-28

- 消除鸭绒“种族”歧视2015-01-27

- 名人“恋”上胡姬花 微博频晒单成“团购效应”2015-01-26

- 名人连环“晒单好评” 胡姬花成年货新宠2015-01-23

- 深圳汽车上牌摇号登记网站网址:http://xqctk.sztb.gov.cn2015-01-23

- 手游时代来临 《航海王 启航》超千万抢占CCTV1黄金档2015-01-21

- 资深彩编告诉你:章鱼加奖为啥这么牛?2015-01-21