农业双龙头 业绩暴增131%

今天大盘走势低开后一路震旦走低,探底2453点离8月9日得2437点仅一步之遥。目前的走势仍是缩量探底的原先格局,这种弱势的格局说明主力庄家对目前的基本面仍觉得没有到建仓的机会,板块方面受惠8月份住房保障财政支出同比增长68%的影响,水泥和建材板块涨幅居前,ST板块涨幅居前。而两市资金净流出的板块是有色金属、化工化纤、机械、教育传媒,唯有保险板块为资金净流入。在当前CPI涨幅依然较高当前民间借贷依旧高企的情况下,央行的货币政策松动的可能性不大。只有可能在未来短期内降低个别地区的个别中小银行的存款准备金率也是小概率事件。从央行公布的8月份统计数据看非金融企业贷款增加额比重为65.67%,较上月提高1.6个百分点,以满足中小企业的流动性。但这则消息并不足以影响股市的增量资金加快进场的步伐,我们认为如果大盘要启动,“是真正的流动性有所松动的政策推出”。目前仍以弱市操作的思路来应对弱市的个股反弹行情。

但是我们认为机会是跌出来的,我们天和财富研究团队仍坚持在大消费类个七大新兴产业中寻找个股机会,今天让大家关注的这档个股就是:该股为农林牧渔社保重仓股煤化工概念股,公司拥有1200万亩无污染耕地,是国内唯一具备从农场到餐桌条件的农业上市公司,未来潜力较大。今年秋粮大丰市在该地区以基本呈现定局,公司的粮食加工和销售业务也在高速增长,在政府持续提高粮食最低收购价的背景下业绩稳步提升

【K线为王】

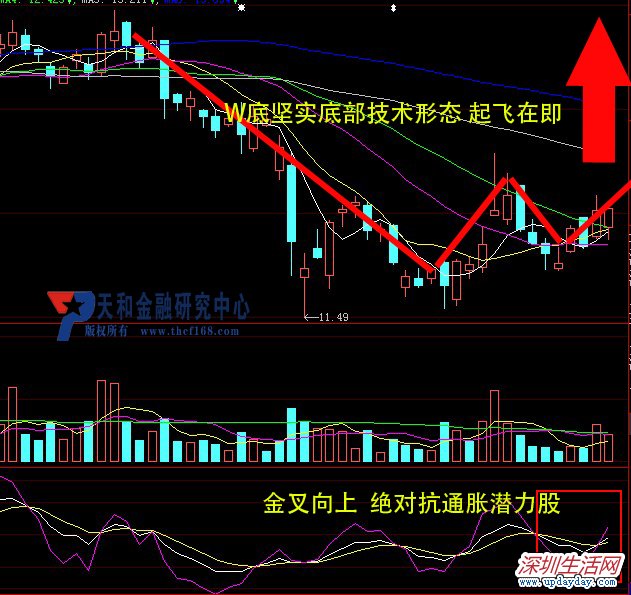

从K线图上看走势明显强于大盘,多项技术指标均金叉向上,是一个抗通胀的潜力股。如果朋友们想知道该股代码,请从下方端口处免费领取!(投资朋友们可通过下方端口免费领取该股,一分钟短信回复) 【主力资金】

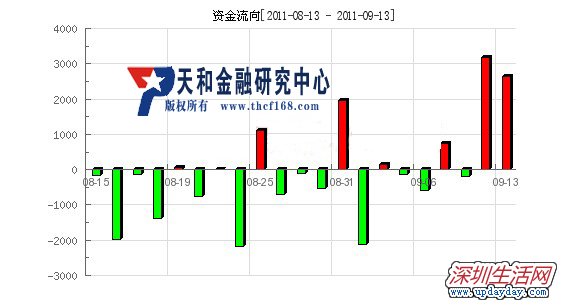

最近得到资金关照,最近几天股价短线正在上涨,持股观望;该股近期的主力成本为14.18元,股价位于成本下方,目前弱势反弹,谨慎操作;股价突破11.49元,周线有形成上涨趋势可能;长期趋势向好,可介入; 爆发性牛股就在眼前。

【盈利预测】

业务高速增长,随着消费者对食品安全的重视,公司大米的品牌价值将显现,大米业务将逐步贡献利润。粮食价格长期看涨,公司农场承包费稳步增长。短期业绩不能反映公司价值,公司土地资源重估价格和品牌价值远高于股票市值,公司内在价值被低估。核心优势明显,爆发在即!

【题材亮点】

农业双龙头+业绩暴增131%:是我国目前规模最大、现代化水平最高的农业类上市公司和商品粮生产基地,是国家农业产业化重点龙头企业之一,实现营业收入69.9亿元,同比增长131%。011年中报披露,麦芽公司上半年生产麦芽等产品7.2万吨,销售6.5万吨;实现营业收入1.8亿元,比上年同期下降15.4%;实现净利润12.6万元,比上年同期增加2753万元。

中国第一粮仓:公司拥有的友谊农场等16家农场分布在世界上土质最肥沃的三大黑土带之一的三江平原上,土壤有机质含量高,水资源丰富,无任何污染,有着“天下粮仓”的美誉,公司经营模式类似“地主”,利润来源主要依靠“土地转包”收益。

参股金融:2010年10月,大兴安岭地区加格达奇农村信用合作联社拟进行股份制改造,以发起设立方式筹组大兴安岭农村商业银行,股本发行总额为11000万元。公司入股1100万元,占10%。2010年末账面价值为1100万元。

- 上一篇:09/13下午股市分析

- 下一篇:涨价热点助推二次探底反弹一触而就

AIG售友邦套现468亿还债 券商称180日后或再沽

AIG售友邦套现468亿还债 券商称180日后或再沽 核电7600万资金 多方主力热情重燃

核电7600万资金 多方主力热情重燃 化工龙头再次上演乌鸡变凤凰

化工龙头再次上演乌鸡变凤凰 秋抢行情之潜力股

秋抢行情之潜力股 三日巨资流入1.5亿主力试盘初现牛股雏形

三日巨资流入1.5亿主力试盘初现牛股雏形近期相关

- 午评:利空阴霾弥漫 A股“双低”暗藏转机2011-09-13

- 天和财富网彭立三:以静制动 精选个股2011-09-13

- 比亚迪低开低走 盘中创下上市新低2011-09-13

- 9月13日股市操作策略2011-09-13

- 汽配牛股脱困从此潜龙入海蛟龙升天2011-09-09

- 双卡”驱动引领大盘 暴涨500%2011-09-09

- 指数涨升无力,抵抗式震荡2011-09-09

- 收评:抓弱势市场的强势股!2011-09-09

- 股市午评:过山车吸筹 地量小阴孕育惊天变盘2011-09-09

- 彭立三:个股板块轮流把握热点2011-09-09

最新导读

- 北平无战事严春明是个书呆子吗?2014-10-25

- 《星星的密室》新场景升级刺激 真空电击惊险加倍2014-10-24

- 林更新助阵好闺蜜Angelababy 《奔跑吧兄弟》“素颜女神”对决2014-10-23

- 屈臣氏会员刮刮乐,万张狂拽酷炫免费邮轮票刮出来2014-10-23

- 国粹青花瓷・投资收藏两相宜2014-10-22

- 纯甄酸牛奶独家冠名《中国正在听》 打造纯粹音乐盛宴2014-10-20

- 香港新股配售王【衍生】今上市 后市或可再创佳绩2014-10-20

- 《星星的密室》群星大冒险,跨界互动引发综艺新玩法2014-10-20

- 儿童换牙顺序图2014-10-15

- 玳玳花的功效与作用2014-10-15