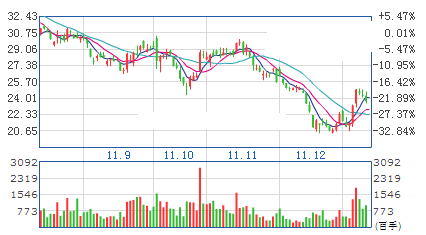

每日一股:兖州煤业600188(2011-1-16)

公司主要从事煤炭生产、洗选加工、煤炭销售和铁路运输,煤化工,电力等业务。公司地处中国经济最发达的华东地区和北煤南调的前沿。与世界主要煤炭进口国家日本、韩国毗邻,运输便捷。东临日照港、青岛港、连云港,京沪、兖石、兖新铁路,京沪、京福高速公路穿越矿区,拥有现代化煤炭水运码头直通京杭大运河,自营铁路网将公司所属煤矿连为一体。得天独厚的区位和交通优势,使公司成为东北亚市场,中国华东、华南市场最具竞争力的大型煤炭企业之一。公司现有山东,内蒙,陕西,山西,澳洲五个矿区,11年产量约5700万吨。山东矿区目前本部六矿产能基本稳定在3400万吨左右,菏泽能化480万吨产能逐步释放,其中赵楼2012年达产,万福矿14年投产,届时产量增长14%左右。

内蒙矿区目前在产的安源煤矿和文玉煤矿合计产能800万吨,在建的昊盛,转龙湾和营盘壕合计产能3000万吨将于14投产,15年达产,届时内蒙既有煤矿产量较目前增长375%,是上市公司十二五期间产能增长最快的地区。兖煤澳洲6个在产矿远期产能约4500万吨,预计今年产量约为1380万吨。随着各矿的达产和港口等基础设施的完善,兖煤澳洲的产能将逐步释放。兖煤澳洲近期合并格罗斯特并计划在澳洲上市,将进一步推动澳洲矿区原煤5000万吨目标的实现。陕西矿区公司参股榆树湾和金鸡滩两个项目,未来产能近3000万吨。山西矿区的山西能化拥有天池煤矿未来产能将稳定在120万吨左右。公司计划通过现有煤矿的建设以及内蒙,澳洲等地的进一步收购十二五煤炭产量增长至1.5亿吨,较目前增长两倍。

此外,预计兖煤澳洲2012年1季度焦煤合同价为235美元/吨左右,较今年四季度下跌50美元/吨。同时澳洲将于2012年7月1日征收碳排放税和矿产资源税,12~13年度碳排放税为每吨23澳元,澳洲公司目前每年约排放70万吨CO2,预计碳税对澳洲公司影响为2澳元/吨,开征矿产资源税后,澳洲矿企成本增加9%左右。在扣除各减免项目后,公司税费成本增加5%左右,净利润影响2%。所以根据预测2012年随着煤价下跌以及成本增加,吨煤净利下滑明显,但迅速增长的产能使兖煤澳洲的盈利总体保持稳定。

二级市场看,该股经过前半周的大幅上涨后,近两日出现连续回调走势,风险已经得到释放。预计该股后市一旦得到量能的有效配合有望继续走高。建议投资者重点关注。

天和财富网提醒:入市有风险,投资需谨慎。

图文资讯

每日一股:安徽水利600502(2011-11-29)

每日一股:安徽水利600502(2011-11-29) 每日一股:兖州煤业600188(2011-1-16)

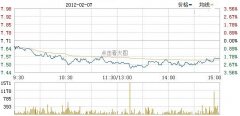

每日一股:兖州煤业600188(2011-1-16) 每日一股:南宁百货600712(2012-02-08)

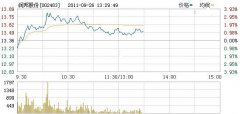

每日一股:南宁百货600712(2012-02-08) 每日一股:润邦股份002483(2011-09-26)

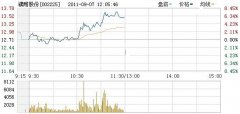

每日一股:润邦股份002483(2011-09-26) 每日一股:濮耐股份002225(2011-09-07)

每日一股:濮耐股份002225(2011-09-07)近期相关

- 每日一股:西藏城投600773(2012-01-10)2012-01-10

- 每日一股:601208东材科技(2012-01-09)2012-01-09

- 每日一股:龙元建设600491(2012-01-05)2012-01-05

- 每日一股:高德红外002414(2012-01-04)2012-01-04

- 每日一股:佳创视讯300264(2011-12-30)2011-12-30

- 每日一股:出版传媒601999(2011-12-29)2011-12-29

- 每日一股:延华智能002178(2011-12-28)2011-12-28

- 每日一股:华昌达300278(2011-12-27)2011-12-27

- 每日一股:奥飞动漫002292(2011-12-23)2011-12-26

- 每日一股:信雅达600571(2011-12-23)2011-12-23

最新导读

- 南山京基百纳广场都市后花园盛大开幕2014-03-28

- “小公益大改变”康师傅创新挑战赛在两岸同步启动2014-03-26

- 2014年中国宜宾蜀南竹海第十二届 “春笋节”2014-03-26

- 蜀南竹海,天造的景养圣地2014-03-26

- 蜀南竹海 春笋出沃土 转运又添福2014-03-26

- “渔村味道”掀起怀旧潮 和窝窝团一起领略别样深圳2014-03-25

- 来渝港小镇品尝极致的美味2014-03-25

- 深圳友谊医院免费彩超筛查征集令2014-03-25

- “大佬”去哪儿了?深公交站台“寻人”广告引疑问!2014-03-24

- 电线杆假广告挪窝 360搜索 给钱就置顶推广2014-03-24